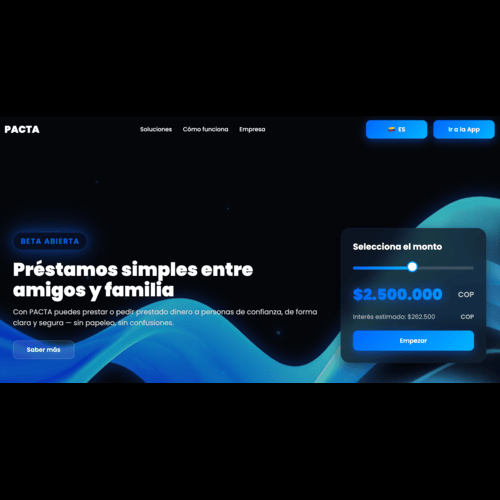

PACTA: Formalización, seguimiento y cobro de préstamos entre personas de confianza

EMPRESA

PACTA – www.pactalatam.com

INTEGRANTES

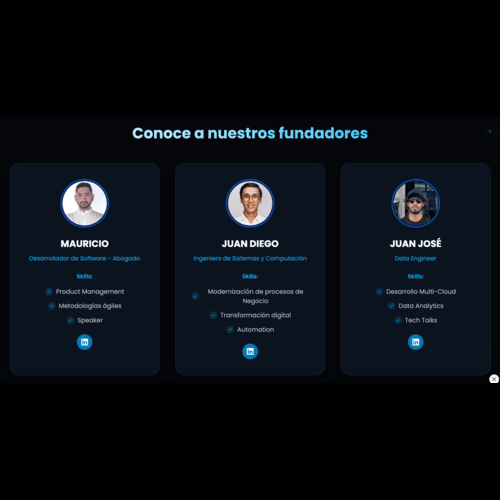

Mauricio Britton | Cargo: Cofundador – Legal y Producto

Juan Diego Cardona | Cargo: Cofundador – Tecnología y Automatización

Juan José Afanador | Cargo: Cofundador – Datos y Analítica

SEMESTRE

2025

PALABRAS CLAVE

Préstamos informales, F2F lending, firma digital, automatización legal, trazabilidad, fintech, legaltech, cobro prejurídico, crédito P2P.

JURADOS

Javier Orlando Torres Paez

SPONSOR

Javier Orlando Torres Paez

OBJETIVO GLOBAL

Diseñar, desarrollar y validar una solución digital que formalice, documente y automatice préstamos entre personas de confianza, ofreciendo herramientas legales, trazabilidad y seguimiento efectivo a través de una plataforma web.

OBJETIVOS ESPECíFICOS

Identificar los principales puntos de fricción en los préstamos informales entre conocidos.

Construir un MVP web que permita formalizar contratos y pagarés de forma automatizada.

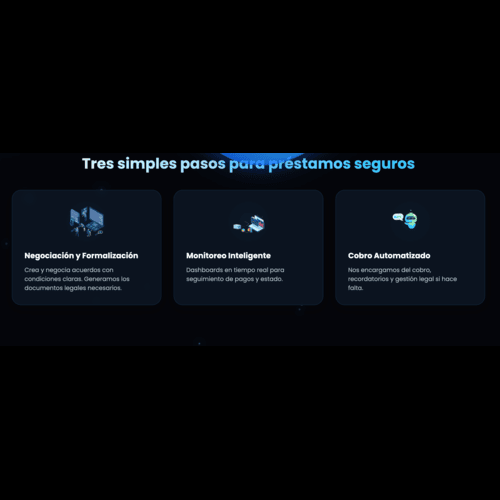

Incorporar trazabilidad digital en cada etapa del préstamo: negociación, formalización, desembolso, pago y cobro.Validar hipótesis de uso, adopción y valor percibido por los usuarios con experimentos controlados.

Medir el impacto de la solución en términos de seguridad jurídica, claridad y confianza entre las partes.

RESULTADOS TÉCNICOS

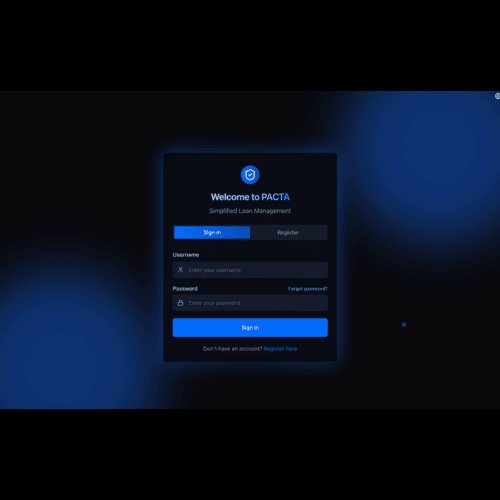

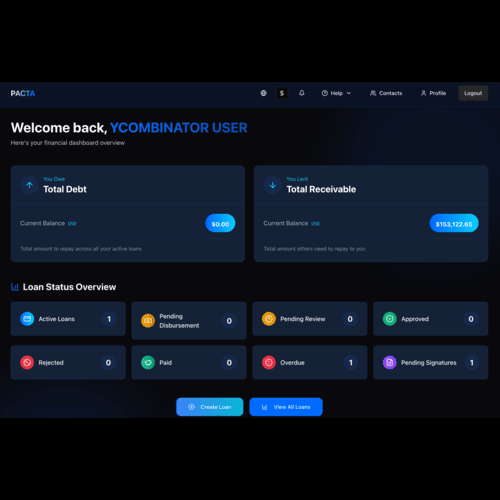

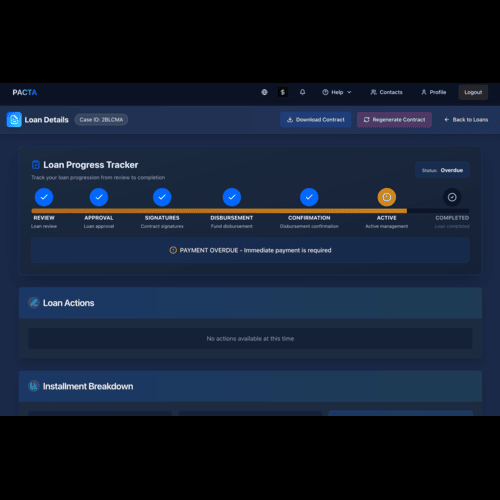

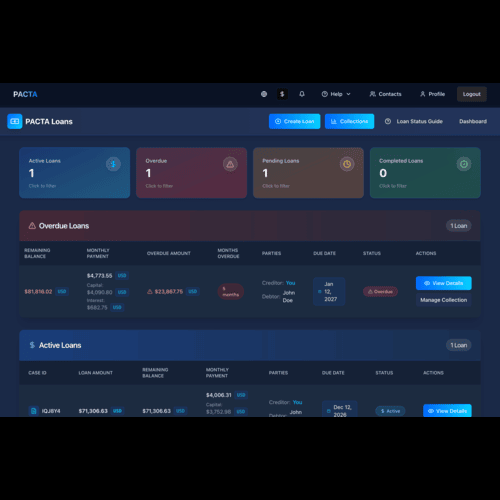

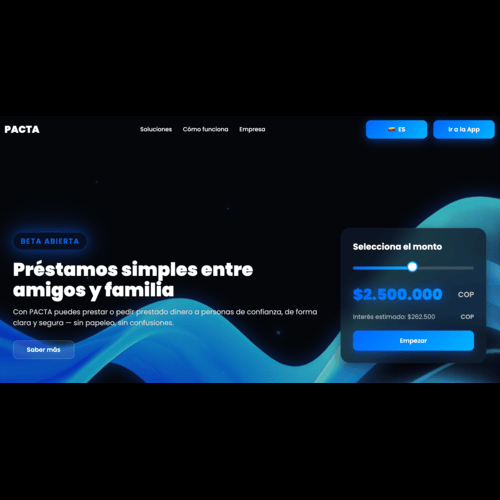

PACTA logró construir y desplegar un MVP funcional en un entorno web (app.pactalatam.com), integrando:

Generación automática de contratos y pagarés con firma digital.

Validación de identidad de las partes involucradas.

Módulo de trazabilidad para seguimiento de pagos y recordatorios automáticos.

Panel de control para acreedores y deudores con historial y métricas.

Herramientas de cobro prejurídico.

Documentación estructurada de cada caso de préstamo.

Integración con servicios externos para autenticación y notificaciones.

VALOR PARA EL NEGOCIO

1. Financiero:

PACTA actúa como un puente de confianza entre personas que desean prestarse dinero, reduciendo significativamente el riesgo de impago en entornos donde la banca tradicional no llega o es inaccesible. A través de la digitalización del acuerdo, la validación de identidad y el monitoreo continuo del estado del préstamo, se incrementa la tasa de recuperación de cartera informal. Además:

-

Se promueven buenas prácticas de pago mediante recordatorios automáticos.

-

Se estructuran los préstamos con claridad en los términos y condiciones, evitando malentendidos o incumplimientos.

-

La información histórica de comportamiento de pago puede usarse en el futuro para acceso a microcréditos más formales.

2. Legal:

PACTA incluye un marco jurídico estandarizado adaptado al contexto latinoamericano, lo que brinda soporte legal a las transacciones realizadas en la plataforma:

-

Cada préstamo queda respaldado por un contrato digital con validez legal, generado automáticamente al momento del acuerdo.

-

Se incluye trazabilidad de todos los eventos relevantes del préstamo: fechas, condiciones pactadas, pagos realizados y comunicaciones entre las partes.

-

Esto disminuye significativamente los conflictos y da tranquilidad tanto al prestamista como al prestatario, al contar con soporte jurídico en caso de incumplimientos.

3. Cliente:

PACTA transforma la experiencia de prestar o pedir prestado entre amigos, familiares o conocidos:

-

Proporciona una plataforma intuitiva, segura y amigable que facilita el proceso de préstamo en pocos pasos.

-

Los usuarios pueden consultar en tiempo real el estado de sus préstamos, recibir notificaciones automáticas de fechas clave (próximos pagos, vencimientos, etc.) y generar recordatorios personalizados.

-

Fomenta la confianza y la transparencia, ayudando a fortalecer las relaciones personales y familiares al evitar malentendidos y desacuerdos.

4. Desempeño:

PACTA automatiza procesos que tradicionalmente han sido manuales y desgastantes:

-

Seguimiento de pagos y vencimientos.

-

Cálculo de intereses, multas por mora y generación de cronogramas.

-

Envío de recordatorios a través de correo, WhatsApp o notificaciones push.

-

Registro de todas las interacciones del préstamo de forma organizada y segura.

Esto reduce la fricción operativa, elimina la necesidad de seguimiento manual y permite que cualquier persona pueda manejar su microcartera como si fuera un banco digital personal.

5. Escalabilidad:

PACTA ha sido diseñado desde cero con una arquitectura modular, flexible y escalable:

-

Es una solución 100% digital, multiplataforma y basada en la nube, lo que permite su despliegue en cualquier país de Latinoamérica con mínima personalización local.

-

Puede funcionar como marca blanca para cooperativas, fundaciones, programas de inclusión financiera o fintechs que deseen integrar préstamos P2P en sus soluciones.

-

Se adapta fácilmente a diferentes marcos legales, monedas y necesidades de usuarios en contextos diversos, incluyendo zonas rurales, migrantes o poblaciones no bancarizadas.

Información adicional sobre el producto:

PACTA no es solo una solución técnica: es un producto diseñado para generar valor económico, social y emocional. Algunas de sus principales características:

-

Registro y autenticación sencilla por correo, número móvil o redes sociales.

-

Perfiles verificados, historial de préstamos, reputación y calificaciones entre usuarios.

-

Sistema de contratos digitales que permite configurar plazos, montos, intereses, frecuencia de pago y condiciones específicas.

-

Multilenguaje y multimoneda, adaptable según país de operación.

-

API pública para integraciones con terceros (por ejemplo, billeteras digitales o scoring alternativo).

-

Módulo educativo opcional con contenido sobre finanzas personales, ahorro y gestión de deudas.

PACTA como canal de mercadeo:

La plataforma también funciona como un potente canal de marketing y comunicación directa:

-

Landing pages personalizadas para campañas de adquisición de usuarios o referidos.

-

Paneles de control para aliados, como ONGs, instituciones educativas o gobiernos locales, donde pueden medir el impacto social de los préstamos habilitados.

-

Sistema de referidos y recompensas, impulsando el crecimiento orgánico.

-

Segmentación inteligente de usuarios: permite enviar campañas basadas en comportamiento (usuarios cumplidos, nuevos, reincidentes, etc.).

-

Educación financiera integrada como herramienta de fidelización.

-

Comunicación directa con usuarios a través de notificaciones push, WhatsApp o correo electrónico para activaciones, promociones, recordatorios o campañas temáticas.

PACTA no solo digitaliza los préstamos entre personas: los transforma en relaciones trazables, confiables y escalables, abriendo la puerta a millones de personas excluidas del sistema financiero formal y generando oportunidades de crecimiento personal y económico con impacto social.

VIDEO

Galería del proyecto