SENTIDO - Sistema Estructurado para el Levantamiento y Transformación de Procesos Contables

EMPRESA

Avianca

INTEGRANTES

Catalina Tirado Aldana

Christian David Ortiz Silva

SEMESTRE

2025

PALABRAS CLAVE

Optimizacion, Procesos, Automatizacion, Gobernanza, Rediseño, Mejora Continua, Transformacion Operativa, Mitigacion de Riesgos, Estandarizacion.

JURADOS

Oscar Gonzalez - Mario Sanchez

SPONSOR

Felipe Ivan Diaz - Vicepresidente Contabilidad

OBJETIVO GLOBAL

Definir una metodología sistemática para el rediseño de procesos en el área financiera de Avianca, a través del levantamiento del proceso actual, la formulación del proceso ideal o deseado y la documentación del proceso objetivo. Esta metodología se desarrolló utilizando tres procesos reales como casos piloto, con el fin de validar su aplicabilidad y efectividad. El propósito es que esta metodología contribuya a mejorar la eficiencia operativa, optimizar la asignación de recursos y fortalecer la calidad de vida y trabajo del equipo humano involucrado.

OBJETIVOS ESPECíFICOS

- Levantar y documentar el estado actual de los procesos seleccionados, identificando actividades, actores, herramientas y puntos críticos que afectan la eficiencia operativa.

- Analizar las brechas y oportunidades de mejora en los procesos actuales, considerando aspectos como redundancias, tiempos, errores, carga operativa y percepción del usuario interno.

- Diseñar el proceso ideal o deseado para cada caso piloto, incorporando buenas prácticas, automatización y rediseño de flujos de trabajo orientados a la eficiencia y sostenibilidad.

- Estructurar y formalizar una metodología replicable para el rediseño de procesos en el área financiera, basada en los aprendizajes obtenidos durante los casos piloto.

- Evaluar el impacto potencial de la metodología propuesta en términos de ahorro de tiempo, mejor asignación de recursos y mejora en la calidad de vida laboral del personal involucrado.

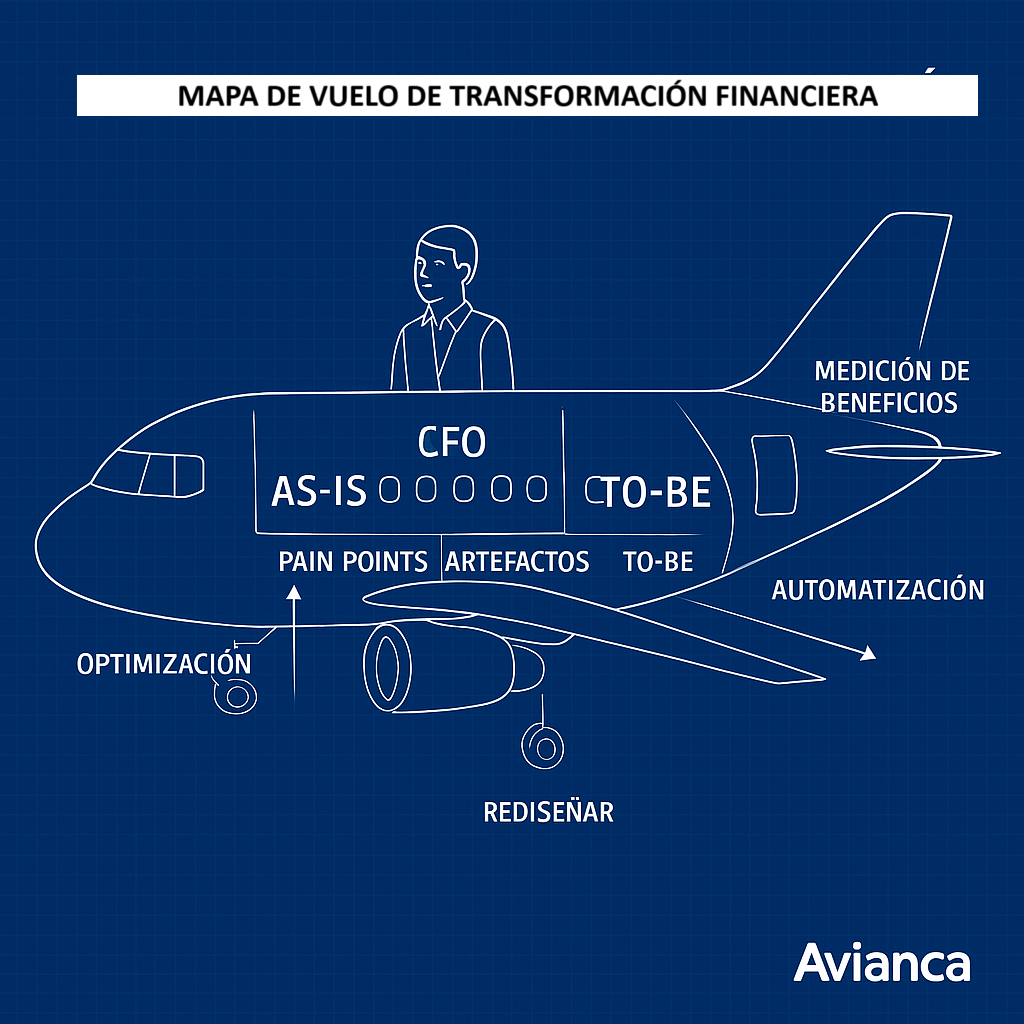

RESULTADOS TÉCNICOS

La primera parte del entregable del proyecto es la estructura de levantamiento del AS-IS, la cual permite recopilar el estado actual del proceso y, con ello, hacer un diagnóstico de los problemas que deben solucionarse. Para esto, se entrega una serie de artefactos listados a continuación:

- Generalidades del proceso

- Descripción del proceso actual

- Catálogo de participantes

- Planteamiento del problema

- KPIs

- Mapa de capacidades

- Catálogo de medios

- Ficha técnica del proceso interno

- Matriz RACI del proceso

- Riesgos y controles actuales (Controles SOX)

Una vez se cuenta con la información completa del estudio del proceso, se procede a plantear el estado final. Este planteamiento se realiza considerando los siguientes aspectos:

- Entradas del proceso

- Salidas del proceso

- Controles del proceso

- Puntos de verificación

- Riesgos mitigados con los controles

- Duración ideal del proceso

- Frecuencia recomendada

- Cuellos de botella identificados

- Oportunidades de mejora

Cada uno de estos aspectos es evaluado mediante un análisis de brechas (Gap Analysis), que permite identificar los cambios puntuales necesarios para solucionar los problemas detectados. Posteriormente, se construye un modelo replicable que define los criterios técnicos y metodológicos requeridos para que el nuevo proceso pueda implementarse en otras áreas. Esto contribuye directamente al objetivo de entregar una metodología transversal, que pueda ser aplicada a lo largo de toda la empresa.

Después, se realiza una descripción de las especificaciones ideales para la plataforma tecnológica. Esta parte actúa como una guía para que el negocio pueda adquirir una solución que satisfaga de forma óptima los requerimientos del proceso ideal. El objetivo es contar con herramientas que se adapten a las necesidades del negocio, y no con procesos que se vean limitados por las herramientas existentes.

El último recurso utilizado es la plantilla de evaluación, cuyo propósito es facilitar al negocio la priorización de los cambios necesarios para la mejora del proceso.

La etapa final de la metodología propuesta es el desarrollo de la documentación del TO-BE. Esta se elabora con base en los entregables correspondientes a dicha documentación.

En este punto, ya es posible definir los SLA del nuevo proceso, ya que se han identificado las partes involucradas en el proceso al haber definido previamente los actores y sus responsabilidades.

Para ayudar al negocio a evaluar mejor el impacto de las iniciativas de mejora en los procesos internos, se diseñó un modelo de medición de beneficios que contempla el ahorro operativo, el ahorro económico, el valor cuantitativo estimado y el costo de implementación. Estos se integran en la siguiente ecuación:

Beneficio total = (AO + AE + VQ) – CI

Adicionalmente, se utiliza la medición del ROI ajustado, que permite comparar procesos entre sí o priorizar futuras iniciativas, al incluir tanto aspectos cuantitativos como cualitativos.

Como resultado de todo este trabajo, se entregará un documento adjunto que compila todos los artefactos mencionados, organizados y documentados de manera estructurada. Este entregable servirá como una guía integral para la implementación del proceso mejorado y podrá ser utilizado como referencia para futuras iniciativas dentro de la organización.

VALOR PARA EL NEGOCIO

La metodología desarrollada brinda a la Vicepresidencia Financiera de Avianca una herramienta replicable para el rediseño de procesos contables, permitiendo abordar de manera sistemática los retos de manualidad, trazabilidad y eficiencia operativa. A través de su aplicación en los tres procesos piloto —Códigos de Impuestos, Reportes Regulatorios y Seguimiento al Cierre Contable— se logró:

-

Identificar y documentar más del 60% de las tareas repetitivas susceptibles de automatización.

-

Establecer controles y criterios comunes que mejoran la trazabilidad y gobernanza del proceso, especialmente en decisiones antes basadas en conocimiento tácito.

-

Definir un marco de trabajo que permite priorizar iniciativas de mejora y alinearlas con la estrategia de automatización y cumplimiento SOX.

-

Generar un impacto proyectado en la reducción del esfuerzo operativo de entre un 20% y 40%, dependiendo del proceso, al disminuir tareas manuales, reprocesos y puntos de fricción.

En términos de valor esperado, se proyecta una mejora en la productividad que podría representar un ahorro anual estimado entre 1.200 y 2.000 horas hombre por proceso intervenido, equivalente a un ahorro potencial de entre $150M y $250M COP anuales por proceso optimizado (basado en el costo promedio por hora hombre).

Además del impacto financiero, el principal enfoque es una mejora cualitativa en la motivación de los colaboradores, al reducir la carga operativa improductiva y permitir enfocarse en tareas de mayor valor agregado. Esto beneficia aproximadamente al 60% del equipo de trabajo de la VP de Contabilidad dependiendo de los procesos que se aborden, incluyendo coordinadores, analistas y gerentes, quienes podrán acceder a procesos más claros, centralizados, trazables, ágiles y auditables.

La metodología está diseñada para escalar sus beneficios a otros procesos, promoviendo una cultura de mejora continua, digitalización y adaptabilidad frente a entornos cambiantes.

Testimonios:

Felipe Díaz – VP de Contabilidad (Sponsor del proyecto)

“Lo que más me interesa de esta metodología es que no solo organiza, sino que permite medir el beneficio. Nos ayuda a tomar decisiones con datos, no con percepciones.”

Juan Camilo Martínez – Gerente de Transformación Financiera

“Este proyecto nos deja una guía de arranque muy buena como punto de partida. es una forma concreta de levantar procesos, visualizar mejoras y conectar con iniciativas de automatización.”

Angie Díaz – Gerente de Contabilidad Financiera

“Cuando revisamos el proceso de cierre contable, fue clarísimo todo lo que hacíamos de forma manual. Tenerlo estructurado nos abre la puerta a priorizar lo que de verdad necesita rediseño y cambio en el proceso.”

Adriana Montes – Gerente de Impuestos

“Con Códigos de Impuestos pudimos ver que muchas decisiones se tomaban desde el conocimiento individual. Este trabajo nos dio trazabilidad y criterios comunes, algo que no estaba tan claro.”

Galería del proyecto